发布日期:2024-11-03 02:52 点击次数:152

东吴证券股份有限公司朱国广近期对迈瑞医疗(300760)进行连络并发布了连络敷陈《2024三季报点评:事迹短期承压,期待来岁复苏》,本敷陈对迈瑞医疗给出买入评级,面前股价为266.25元。

迈瑞医疗

投资重点

事件:公司公告黑丝 在线,2024年前三季度,公司收尾买卖总收入294.85亿元(+7.99%,示意同比增速,下同),归母净利润106.37亿元(+8.16%),扣非归母净利润104.37亿元(+7.75%),事迹相宜咱们预期。

国内商场短期承压,国外商场发扬普遍。前三季度国内商场由于公立病院招标低位运转,非刚性医疗需求疲软,国内商场全体承压,公司Q1-3国内收入174.7亿(+1.9%),单Q3国内收入下滑9.7%。前三季度国外商场受益于国外高端政策客户和中大样本量推行室的握续冲破,动物医疗、微创外科、AED等业务放量,公司国外业务发扬普遍,公司Q1-3国际商场收入120.2亿(+18.3%),单Q3国际商场收入同比增长18.6%,其中欧洲商场单Q3收入同比增长近30%,发展中国度单Q3收入同比增长超20%,亚太地区单Q3收入同比增长超30%。

色哥网主业体外会诊业务增速强项。前三季度营收114亿元,同比增长20.9%,营收占比38.7%,其中化学发光收入增长跨越20%。前三季度人命信息与扶植业务收入108.9亿元,同比下跌11.7%,营收占比36.9%,其中微创外科收入增长跨越45%。前三季度医学影像业务收入59.7亿,同比增长11.4%,营收占比20.2%,其中超声高端及超高端型号增长跨越30%。

盈利瞻望与投资评级:公司前三季度事迹受国内招采延后影响,咱们下调公司2024-2026年归母净利润由138.21/167.38/199.84至129.12/153.63/180.68亿元,对应面前市值的PE估值分离为25/21/18倍,考虑到来岁建立招采有望逐季度复原,守护“买入”评级。

风险辅导:商场竞争加重,新址品研发或引申不足预期的风险。

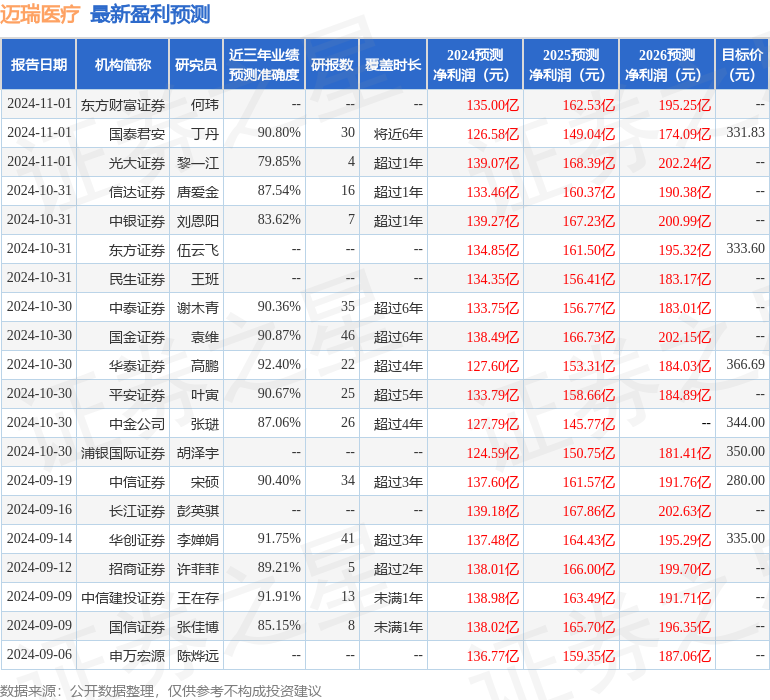

证券之星数据中心证实近三年发布的研报数据策划,华泰证券高鹏连络员团队对该股连络较为久了,近三年瞻望准确度均值高达92.4%,其瞻望2024年度包摄净利润为盈利127.6亿,证实现价换算的瞻望PE为25.31。

最新盈利瞻望明细如下:

该股最近90天内共有35家机构给出评级,买入评级29家,增握评级6家;畴昔90天内机构意见均价为339.18。

以上本体为证券之星据公开信息整理黑丝 在线,由智能算法生成,不组成投资冷落。